%22%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M135.25%2015.14L135.25%2013.46C134.83%2014.28%20133.88%2014.94%20132.46%2014.94C130.65%2014.94%20129.63%2013.92%20129.63%2011.72L129.63%2011.67C129.63%209.55%20130.63%208.47%20132.42%208.47C133.58%208.47%20134.58%209.12%20135.16%2010.08L135.16%208.05C134.6%207.63%20133.57%207.23%20132.42%207.23C130.01%207.23%20128.19%208.7%20128.19%2011.67C128.19%2014.68%20129.75%2016.18%20132.46%2016.18C133.92%2016.19%20134.86%2015.67%20135.25%2015.14ZM122.98%208.48C124.33%208.48%20125.35%209.34%20125.35%2011L125.35%2011.02L120.22%2011.02C120.41%209.34%20121.38%208.48%20122.98%208.48ZM122.98%207.24C120.57%207.24%20118.75%208.71%20118.75%2011.68C118.75%2014.69%20120.31%2016.19%20123.02%2016.19C124.7%2016.19%20125.74%2015.67%20126.17%2015.14L126.17%2013.46C125.71%2014.28%20124.67%2014.94%20123.02%2014.94C121.35%2014.94%20120.35%2014.08%20120.21%2012.21L126.77%2012.21L126.77%2011.28C126.77%208.76%20125.35%207.24%20122.98%207.24ZM115.25%2016.02L116.67%2016.02L116.67%207.41L115.25%207.41L115.25%2011.01L110.72%2011.01L110.72%207.41L109.3%207.41L109.3%2016.02L110.72%2016.02L110.72%2012.3L115.25%2012.3L115.25%2016.02ZM100.56%2015.14C101.01%2015.67%20102.1%2016.19%20103.7%2016.19C105.6%2016.19%20107.16%2015.34%20107.16%2013.4C107.16%2012.26%20106.53%2011.67%20105.41%2011.44C106.25%2011.05%20106.73%2010.56%20106.73%209.48C106.73%208.12%20105.99%207.24%20103.82%207.24L103.8%207.24C102.47%207.24%20101.31%207.64%20100.66%208.06L100.66%2010.09C101.33%209.13%20102.46%208.48%20103.8%208.48C104.89%208.51%20105.3%208.93%20105.3%209.74C105.3%2010.7%20104.53%2011.11%20103.45%2011.11L102.43%2011.11L102.43%2012.25L103.71%2012.25C105.05%2012.25%20105.75%2012.58%20105.75%2013.49C105.75%2014.45%20104.89%2014.94%20103.71%2014.96C102.15%2014.96%20101.06%2014.3%20100.57%2013.48L100.56%2015.14ZM92.11%2016.02L92.27%2015.81L96.93%209.56L96.93%2016.02L98.35%2016.02L98.35%207.41L97.09%207.41L92.27%2013.81L92.27%207.41L90.85%207.41L90.85%2016.02L92.11%2016.02ZM83.37%209.47C85.83%209.47%2086.92%2010.09%2086.92%2011.9C86.92%2013.91%2085.69%2014.63%2083.42%2014.63L81.12%2014.63L81.12%209.47L83.37%209.47ZM79.58%2016.02L83.47%2016.02C86.74%2016.02%2088.53%2014.66%2088.53%2012.01C88.53%209.3%2086.82%208.1%2083.47%208.1L81.12%208.1L81.12%205.35L87.78%205.35L87.78%203.97L79.58%203.97L79.58%2016.02Z%22%20fill%3D%22%2321A038%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M32.32%2013.97C33.11%2013.97%2033.87%2013.78%2034.53%2013.41L35.1%2013.1C35.1%2013.1%2035.92%2013.7%2036.76%2014.33C35.67%2015.52%2034.05%2016.18%2032.2%2016.18C30.43%2016.18%2028.82%2015.54%2027.66%2014.4C26.5%2013.25%2025.87%2011.66%2025.87%209.93C25.87%208.2%2026.5%206.64%2027.67%205.53C28.82%204.42%2030.44%203.81%2032.22%203.81C33.86%203.81%2035.29%204.32%2036.37%205.28L36.49%205.38L34.65%206.76C33.98%206.27%2033.19%206.02%2032.32%206.02C30%206.02%2028.32%207.69%2028.32%209.99C28.32%2012.3%2030%2013.97%2032.32%2013.97ZM44.63%208.67L41.5%208.67L41.5%205.98L46.49%205.98L49.18%203.97L38.94%203.97L38.94%2016.02L44.29%2016.02C47.3%2016.02%2049.02%2014.64%2049.02%2012.23C49.02%209.93%2047.46%208.67%2044.63%208.67ZM44.18%2014.01L41.5%2014.01L41.5%2010.67L44.18%2010.67C45.81%2010.67%2046.57%2011.23%2046.57%2012.34C46.57%2013.48%2045.76%2014.01%2044.18%2014.01ZM60.41%203.97L57.72%205.98L53.98%205.98L53.98%208.92L59.46%208.92L59.46%2010.93L53.98%2010.93L53.98%2014.01L60.41%2014.01L60.41%2016.02L51.41%2016.02L51.41%203.97L60.41%203.97ZM62.79%203.97L67.69%203.97C70.82%203.97%2072.76%205.62%2072.76%208.28C72.76%2010.94%2070.81%2012.61%2067.69%2012.61L65.36%2012.61L65.36%2016.02L62.79%2016.02L62.79%203.97ZM65.36%2010.6L67.64%2010.6C69.28%2010.6%2070.19%209.78%2070.19%208.29C70.19%206.8%2069.28%205.98%2067.64%205.98L65.36%205.98L65.36%2010.6Z%22%20fill%3D%22%2321A038%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22evenodd%22%2F%3E%20%3Cmask%20id%3D%22mask232_64%22%20mask-type%3D%22alpha%22%20maskUnits%3D%22userSpaceOnUse%22%20x%3D%220.000008%22%20y%3D%220.000000%22%20width%3D%2219.762215%22%20height%3D%2220.000000%22%3E%20%3Crect%20id%3D%22rect%22%20x%3D%220.000008%22%20width%3D%2219.762220%22%20height%3D%2220.000000%22%20fill%3D%22%23000000%22%20fill-opacity%3D%221.000000%22%2F%3E%20%3C%2Fmask%3E%20%3Cg%20mask%3D%22url(%23mask232_64)%22%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M2.28%209.99C2.28%209.87%202.28%209.74%202.29%209.61L0.01%209.5C0%209.66%20-2.29e-5%209.83%20-2.29e-5%209.99C-2.29e-5%2012.76%201.1%2015.26%202.89%2017.07L4.51%2015.43C3.13%2014.04%202.28%2012.12%202.28%209.99Z%22%20fill%3D%22url(%23paint_linear_232_66_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M9.88%202.31C10%202.31%2010.13%202.31%2010.26%202.32L10.37%200.01C10.21%200%2010.04%200%209.88%200C7.15%200%204.68%201.11%202.89%202.92L4.5%204.56C5.88%203.17%207.78%202.31%209.88%202.31Z%22%20fill%3D%22url(%23paint_linear_232_67_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M9.88%2017.69C9.75%2017.69%209.62%2017.68%209.5%2017.68L9.38%2019.98C9.55%2019.99%209.71%2020%209.88%2020C12.6%2020%2015.07%2018.88%2016.86%2017.07L15.25%2015.43C13.87%2016.82%2011.97%2017.69%209.88%2017.69Z%22%20fill%3D%22url(%23paint_linear_232_68_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M14.16%203.65L16.08%202.21C14.38%200.83%2012.23%200%209.88%200L9.88%202.31C11.46%202.31%2012.94%202.8%2014.16%203.65Z%22%20fill%3D%22url(%23paint_linear_232_69_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M19.76%2010C19.76%209.38%2019.7%208.78%2019.6%208.2L17.47%209.79C17.47%209.86%2017.47%209.93%2017.47%2010C17.47%2012.25%2016.51%2014.29%2014.97%2015.69L16.5%2017.41C18.5%2015.58%2019.76%2012.94%2019.76%2010Z%22%20fill%3D%22%2321A038%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M9.88%2017.69C7.64%2017.69%205.63%2016.71%204.24%2015.15L2.55%2016.7C4.36%2018.73%206.97%2020%209.88%2020L9.88%2017.69Z%22%20fill%3D%22url(%23paint_linear_232_71_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M4.78%204.3L3.25%202.58C1.25%204.41%200%207.05%200%2010L2.28%2010C2.28%207.74%203.24%205.7%204.78%204.3Z%22%20fill%3D%22url(%23paint_linear_232_72_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M17.69%203.88C18.16%204.49%2018.56%205.16%2018.88%205.87L9.88%2012.58L6.11%2010.2L6.11%207.33L9.88%209.71L17.69%203.88Z%22%20fill%3D%22%2321A038%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3C%2Fg%3E%20%3C%2Fg%3E%20%3C%2Fsvg%3E)

Удобная бухгалтерия — от 0 ₽ в месяц

PnL: почему бизнесу нужен отчёт о прибылях и убытках

6 марта 2026⠀12 минут

Отчёт PnL — это данные о том, сколько компания заработала и сколько потратила. Вместе с экспертом по финансам Полиной Смазновой рассказываем, почему PnL нужен каждому предпринимателю.

Содержание

Для чего составляют отчёт

PnL — это отчёт о финансовом результате. Бухгалтерский PnL чаще называют отчётом о прибылях и убытках, или ОПиУ. Этот отчёт, как и ДДС, обязаны подавать в налоговую все юрлица, в том числе субъекты МСП. ИП не сдают отчёт, но лучше его вести, чтобы держать бизнес под контролем.

ОПиУ, который составляют для налоговой, может отличаться от PnL, который собственник ведёт для себя.

Составляется отчёт в форме таблицы и показывает:

насколько эффективно работал бизнес в конкретный период,

какую выручку удалось получить,

как распределены расходы,

какова прибыль.

Зачем нужен PnL:

Следить за состоянием бизнеса. Это возможно, только опираясь на конкретные цифры.

Анализировать динамику выручки и любых видов расходов, оценивать показатели в разрезе подразделений и проектов.

Оценивать эффективность бизнеса в разрезе продуктов, сегментов целевой аудитории, периодов.

Выстраивать работу бизнеса стратегически. В этом помогают данные по разным периодам.

От бухгалтерского учёта PnL отличается большей детализированностью. Например, собственник понимает, что расходы выросли, даже если никаких видимых причин нет. Детальный отчёт помогает разобраться. Так же и с доходами: получится понять, благодаря чему выручка выросла за один месяц в 1,5 раза, и какие решение принять, чтобы рост продолжался.

Полина Смазнова, эксперт по финансам

Что будет, если отчёт не вести

Если не вести PnL, можно пропустить важные изменения в показателях и не заметить, чтó приводит к убыткам. PnL позволяет играть на опережение, особенно если на рынке высокая конкуренция. С отчётом удаётся быть гибким и обоснованно принимать решения: запустить новую линейку продуктов, расширить географию проекта, снять с производства неликвидные позиции.

Обновлять и анализировать отчёт чаще, чем раз в месяц, как правило, нет смысла. Можно сверяться с PnL раз в квартал или раз в месяц.

Чтобы получить реальные показатели эффективности бизнеса, отчёт должен покрывать операционный цикл компании. Например, от закупки сырья до оплаты или отгрузки товара.

Если вы владеете интернет-магазином и ваш операционный цикл составляет несколько дней или неделю, то по отчёту PnL можно делать выводы об эффективности работы уже за один месяц. Если же бизнес проектный и средний проект длится 1,5-2 года, период короче квартала вряд ли будет информативным.

Полина Смазнова, эксперт по финансам

Что обязательно должно быть в отчёте

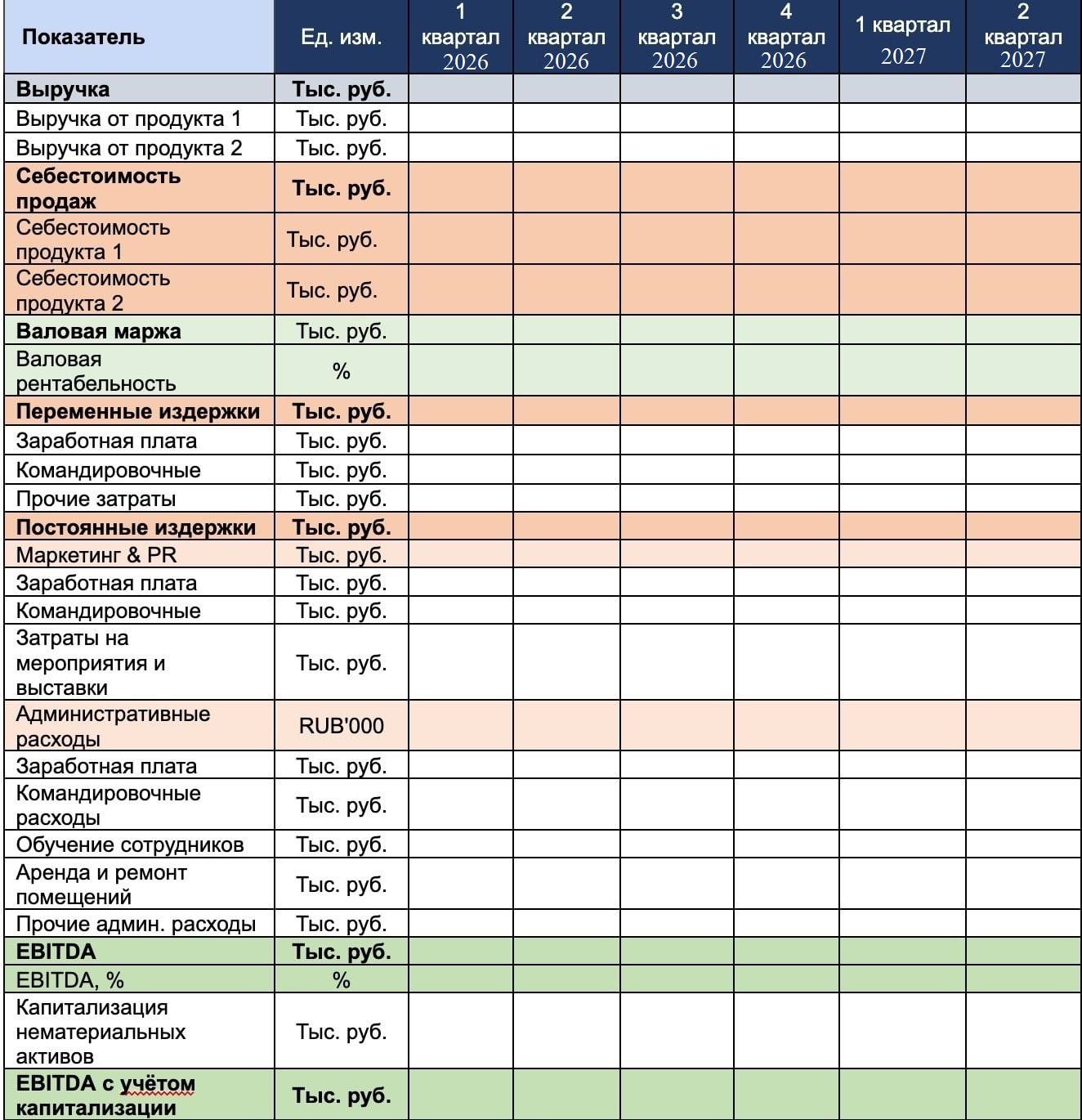

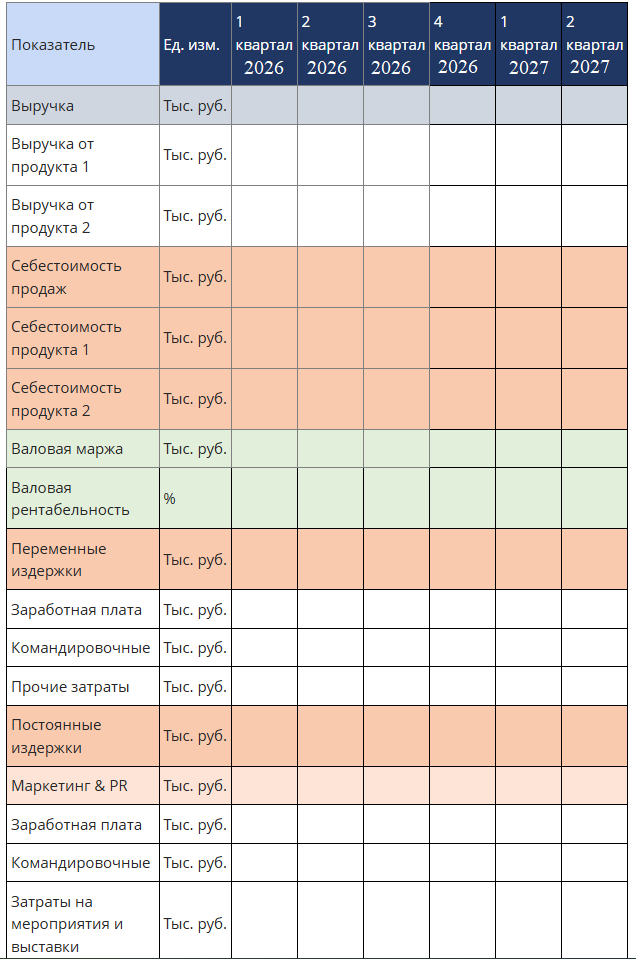

Какие показатели включают в PnL:

выручку,

себестоимость продаж,

валовую маржу,

переменные расходы,

постоянные расходы,

EBITDA,

чистую прибыль.

Результаты сводят вот в такую таблицу.

О том, как детализировать PnL, расскажем ниже.

Как составить PnL

Отчёт показывает, как доходная часть (выручка) соотносится с расходной и сколько чистой прибыли компания получает за период.

Чтобы найти чистую прибыль, из полученного дохода последовательно вычитают разные категории расходов.

1. Определите валовую маржу

Для этого используют формулу:

Валовая маржа = Выручка − Себестоимость продаж

Выручка — это все деньги, которые компания получила от продажи своих товаров или услуг.

Себестоимость продаж — это все расходы, которые нужны для производства и продажи единицы или партии продукта.

Для расчёта себестоимости продаж важно понимать, что вы относите к прямым расходам, напрямую влияющим на стоимость, а что — к косвенным. На это влияет специфика бизнеса: одна и та же статья расходов для одних предприятий будет прямыми, для других — косвенными. Чётко делить затраты на прямые и косвенные должны все юрлица на ОСНО, которые работают по методу начисления.

Прямые расходы — это затраты по основному виду деятельности: не с точки зрения ОКВЭД, а с точки зрения основного источника выручки компании. Они учитываются в себестоимости.

Например, для IT-компаний прямыми будут все расходы на разработку программного обеспечения: зарплаты разработчиков, приобретение оборудования, стоимость программных лицензий для создания продукта, амортизация результатов интеллектуального труда. А расходы на управление и администрирование деятельности в таком случае будут косвенными.

В розничных продажах в прямые расходы войдёт аренда помещений, а затраты на программное обеспечение скорее будут отнесены к косвенным расходам.

Полина Смазнова, эксперт по финансам

Рассчитайте выручку и себестоимость продаж за период и внесите в таблицу.

Валовая рентабельность — это отношение валовой маржи к выручке, выражается в процентах

2. Посчитайте EBITDA

EBITDA — это валовая маржа за вычетом переменных и постоянных расходов, но до вычета процентов, налогов, износа и амортизационных отчислений. Ещё этот показатель называют «грязной» доходностью.

EBITDA = Валовая маржа − (Переменные + Постоянные расходы)

Постоянные издержки — это затраты, не зависящие от объёма производства.

Переменные издержки — затраты, зависящие от объёма производства.

Пример расчёта EBITDA в PnL

Проценты по эквайрингу обычно указывают в строке «Прочие расходы». В некоторых случаях их можно указать в себестоимости. Например, если бизнес работает только онлайн, и затраты на эквайринг значительны.

Расходы на рекламу, продвижение компании обычно относят к постоянным издержкам в строке «Маркетинговые и коммерческие расходы».

Термина «постоянные издержки» пугаться не нужно — такие расходы не растут линейно с количеством продаж. Естественно, они могут увеличиваться пропорционально выручке по годам, но напрямую на показатели они не влияют. Зачастую могут даже уменьшаться. Например, затраты на маркетинг пропорционально выше на старте проекта, чем в дальнейшей работе.

Полина Смазнова, эксперт по финансам

Чтобы сделать отчёт детальнее, можно также учесть капитализацию нематериальных активов (НМА).

К ней относятся результаты интеллектуального труда — например, авторские права, промышленные образцы. Объект может стать нематериальным активом, если он подходит под требования Минфина. Одно из таких — запрет на продажу НМА в первые 12 месяцев.

3. Найдите чистую прибыль

Чистая прибыль показывает, сколько денег у бизнеса остаётся после вычета из EBITDA прибыли процентов по кредитам, налога на прибыль, курсовой разницы и амортизации.

Если чистая прибыль отрицательная — бизнес сработал в убыток.

Чистая прибыль = EBITDA − (Налоги + Проценты по кредитам + Амортизация + Курсовая разница)

По чистой прибыли можно вычислить рентабельность бизнеса — это показатель общей эффективности компании. Он измеряется в процентах.

Рентабельность = Чистая прибыль / Выручка × 100%

Рентабельность бизнеса во многом зависит от отрасли.

Частые ошибки при составлении отчёта PnL

1. Использовать кассовый метод начисления

Есть два основных метода учёта доходов и расходов: кассовый и метод начисления.

Кассовый метод признаёт доходы и расходы по факту: оплатили сырьё — записали деньги в расход, поступили деньги от клиента — записали их в доход. А по методу начисления доходы и расходы отражаются в учёте в период их появления.

PnL составляется по методу начисления, то есть доходы учитывают в том периоде, в котором они возникают по документам, независимо от того, поступила оплата фактически или нет. При таком подходе возможна ситуация, когда в PnL собственник видит положительную прибыль, а на банковском счёте в этот же момент ноль или убыток. Это нормально: клиент оплату не внёс, но по договору поступление средств ожидается в рассматриваемом периоде.

Считать, что прибыль — это деньги на счёте компании на конец периода — ошибка.

2. Смешивать ДДС и PnL

Отчёт ДДС не даёт подробной информации о структуре доходов и расходов, рентабельности бизнеса в целом, а также разных направлений и проектов. В отличие от PnL, он не показывает чистую прибыль и не помогает собственнику правильно распоряжаться деньгами, например, выводить дивиденды так, чтобы обеспечивать финансовую безопасность.

В ДДС учитывают фактические поступления и выплаты. В PnL учитывают начисленные доходы и расходы за текущий период, даже если фактическое поступление или выплата произойдут в другом периоде.

3. Собирать и анализировать совокупные показатели без детализации

Отчётность можно вести как совокупно по всей компании, так и отдельно в разрезе активов, филиалов, отделов, направлений деятельности, продуктов, проектов. Такое разграничение показателей позволит принимать более взвешенные управленческие решения, например, отказаться от неприбыльных направлений или разработать план по повышению маржинальности конкретного проекта.

Как выглядит полный отчёт

Эксперт по финансам Полина Смазнова составила универсальный PnL, который можно взять за образец.

Главное

PnL — это отчёт о финансовых результатах. Иначе его называют отчётом о прибылях и убытках, или ОПиУ.

PnL должны подавать в налоговую все юрлица. ИП не сдают PnL, но вести его важно, чтобы контролировать состояние бизнеса.

Отчёт показывает, насколько эффективно работал бизнес в конкретный период, как распределены расходы и какова прибыль.

В PnL включают выручку, себестоимость продаж, валовую маржу, переменные и постоянные расходы, EBITDA и чистую прибыль.

Чистая прибыль показывает, сколько денег у бизнеса остаётся после вычета из EBITDA всех расходов, процентов по кредитам, налога на прибыль и амортизации.

Есть два основных метода учёта доходов и расходов: кассовый и метод начисления.

Кассовый метод признаёт доходы и расходы по факту их реализации, а метод начисления — в период их появления.

PnL составляется по методу начисления.

PnL лучше детализировать — делить показатели по продуктам, подразделениям, проектам и т. п. Это поможет принимать более взвешенные управленческие решения.

Автор: Полина