%22%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M135.25%2015.14L135.25%2013.46C134.83%2014.28%20133.88%2014.94%20132.46%2014.94C130.65%2014.94%20129.63%2013.92%20129.63%2011.72L129.63%2011.67C129.63%209.55%20130.63%208.47%20132.42%208.47C133.58%208.47%20134.58%209.12%20135.16%2010.08L135.16%208.05C134.6%207.63%20133.57%207.23%20132.42%207.23C130.01%207.23%20128.19%208.7%20128.19%2011.67C128.19%2014.68%20129.75%2016.18%20132.46%2016.18C133.92%2016.19%20134.86%2015.67%20135.25%2015.14ZM122.98%208.48C124.33%208.48%20125.35%209.34%20125.35%2011L125.35%2011.02L120.22%2011.02C120.41%209.34%20121.38%208.48%20122.98%208.48ZM122.98%207.24C120.57%207.24%20118.75%208.71%20118.75%2011.68C118.75%2014.69%20120.31%2016.19%20123.02%2016.19C124.7%2016.19%20125.74%2015.67%20126.17%2015.14L126.17%2013.46C125.71%2014.28%20124.67%2014.94%20123.02%2014.94C121.35%2014.94%20120.35%2014.08%20120.21%2012.21L126.77%2012.21L126.77%2011.28C126.77%208.76%20125.35%207.24%20122.98%207.24ZM115.25%2016.02L116.67%2016.02L116.67%207.41L115.25%207.41L115.25%2011.01L110.72%2011.01L110.72%207.41L109.3%207.41L109.3%2016.02L110.72%2016.02L110.72%2012.3L115.25%2012.3L115.25%2016.02ZM100.56%2015.14C101.01%2015.67%20102.1%2016.19%20103.7%2016.19C105.6%2016.19%20107.16%2015.34%20107.16%2013.4C107.16%2012.26%20106.53%2011.67%20105.41%2011.44C106.25%2011.05%20106.73%2010.56%20106.73%209.48C106.73%208.12%20105.99%207.24%20103.82%207.24L103.8%207.24C102.47%207.24%20101.31%207.64%20100.66%208.06L100.66%2010.09C101.33%209.13%20102.46%208.48%20103.8%208.48C104.89%208.51%20105.3%208.93%20105.3%209.74C105.3%2010.7%20104.53%2011.11%20103.45%2011.11L102.43%2011.11L102.43%2012.25L103.71%2012.25C105.05%2012.25%20105.75%2012.58%20105.75%2013.49C105.75%2014.45%20104.89%2014.94%20103.71%2014.96C102.15%2014.96%20101.06%2014.3%20100.57%2013.48L100.56%2015.14ZM92.11%2016.02L92.27%2015.81L96.93%209.56L96.93%2016.02L98.35%2016.02L98.35%207.41L97.09%207.41L92.27%2013.81L92.27%207.41L90.85%207.41L90.85%2016.02L92.11%2016.02ZM83.37%209.47C85.83%209.47%2086.92%2010.09%2086.92%2011.9C86.92%2013.91%2085.69%2014.63%2083.42%2014.63L81.12%2014.63L81.12%209.47L83.37%209.47ZM79.58%2016.02L83.47%2016.02C86.74%2016.02%2088.53%2014.66%2088.53%2012.01C88.53%209.3%2086.82%208.1%2083.47%208.1L81.12%208.1L81.12%205.35L87.78%205.35L87.78%203.97L79.58%203.97L79.58%2016.02Z%22%20fill%3D%22%2321A038%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M32.32%2013.97C33.11%2013.97%2033.87%2013.78%2034.53%2013.41L35.1%2013.1C35.1%2013.1%2035.92%2013.7%2036.76%2014.33C35.67%2015.52%2034.05%2016.18%2032.2%2016.18C30.43%2016.18%2028.82%2015.54%2027.66%2014.4C26.5%2013.25%2025.87%2011.66%2025.87%209.93C25.87%208.2%2026.5%206.64%2027.67%205.53C28.82%204.42%2030.44%203.81%2032.22%203.81C33.86%203.81%2035.29%204.32%2036.37%205.28L36.49%205.38L34.65%206.76C33.98%206.27%2033.19%206.02%2032.32%206.02C30%206.02%2028.32%207.69%2028.32%209.99C28.32%2012.3%2030%2013.97%2032.32%2013.97ZM44.63%208.67L41.5%208.67L41.5%205.98L46.49%205.98L49.18%203.97L38.94%203.97L38.94%2016.02L44.29%2016.02C47.3%2016.02%2049.02%2014.64%2049.02%2012.23C49.02%209.93%2047.46%208.67%2044.63%208.67ZM44.18%2014.01L41.5%2014.01L41.5%2010.67L44.18%2010.67C45.81%2010.67%2046.57%2011.23%2046.57%2012.34C46.57%2013.48%2045.76%2014.01%2044.18%2014.01ZM60.41%203.97L57.72%205.98L53.98%205.98L53.98%208.92L59.46%208.92L59.46%2010.93L53.98%2010.93L53.98%2014.01L60.41%2014.01L60.41%2016.02L51.41%2016.02L51.41%203.97L60.41%203.97ZM62.79%203.97L67.69%203.97C70.82%203.97%2072.76%205.62%2072.76%208.28C72.76%2010.94%2070.81%2012.61%2067.69%2012.61L65.36%2012.61L65.36%2016.02L62.79%2016.02L62.79%203.97ZM65.36%2010.6L67.64%2010.6C69.28%2010.6%2070.19%209.78%2070.19%208.29C70.19%206.8%2069.28%205.98%2067.64%205.98L65.36%205.98L65.36%2010.6Z%22%20fill%3D%22%2321A038%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22evenodd%22%2F%3E%20%3Cmask%20id%3D%22mask232_64%22%20mask-type%3D%22alpha%22%20maskUnits%3D%22userSpaceOnUse%22%20x%3D%220.000008%22%20y%3D%220.000000%22%20width%3D%2219.762215%22%20height%3D%2220.000000%22%3E%20%3Crect%20id%3D%22rect%22%20x%3D%220.000008%22%20width%3D%2219.762220%22%20height%3D%2220.000000%22%20fill%3D%22%23000000%22%20fill-opacity%3D%221.000000%22%2F%3E%20%3C%2Fmask%3E%20%3Cg%20mask%3D%22url(%23mask232_64)%22%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M2.28%209.99C2.28%209.87%202.28%209.74%202.29%209.61L0.01%209.5C0%209.66%20-2.29e-5%209.83%20-2.29e-5%209.99C-2.29e-5%2012.76%201.1%2015.26%202.89%2017.07L4.51%2015.43C3.13%2014.04%202.28%2012.12%202.28%209.99Z%22%20fill%3D%22url(%23paint_linear_232_66_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M9.88%202.31C10%202.31%2010.13%202.31%2010.26%202.32L10.37%200.01C10.21%200%2010.04%200%209.88%200C7.15%200%204.68%201.11%202.89%202.92L4.5%204.56C5.88%203.17%207.78%202.31%209.88%202.31Z%22%20fill%3D%22url(%23paint_linear_232_67_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M9.88%2017.69C9.75%2017.69%209.62%2017.68%209.5%2017.68L9.38%2019.98C9.55%2019.99%209.71%2020%209.88%2020C12.6%2020%2015.07%2018.88%2016.86%2017.07L15.25%2015.43C13.87%2016.82%2011.97%2017.69%209.88%2017.69Z%22%20fill%3D%22url(%23paint_linear_232_68_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M14.16%203.65L16.08%202.21C14.38%200.83%2012.23%200%209.88%200L9.88%202.31C11.46%202.31%2012.94%202.8%2014.16%203.65Z%22%20fill%3D%22url(%23paint_linear_232_69_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M19.76%2010C19.76%209.38%2019.7%208.78%2019.6%208.2L17.47%209.79C17.47%209.86%2017.47%209.93%2017.47%2010C17.47%2012.25%2016.51%2014.29%2014.97%2015.69L16.5%2017.41C18.5%2015.58%2019.76%2012.94%2019.76%2010Z%22%20fill%3D%22%2321A038%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M9.88%2017.69C7.64%2017.69%205.63%2016.71%204.24%2015.15L2.55%2016.7C4.36%2018.73%206.97%2020%209.88%2020L9.88%2017.69Z%22%20fill%3D%22url(%23paint_linear_232_71_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M4.78%204.3L3.25%202.58C1.25%204.41%200%207.05%200%2010L2.28%2010C2.28%207.74%203.24%205.7%204.78%204.3Z%22%20fill%3D%22url(%23paint_linear_232_72_0)%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3Cpath%20id%3D%22path%22%20d%3D%22M17.69%203.88C18.16%204.49%2018.56%205.16%2018.88%205.87L9.88%2012.58L6.11%2010.2L6.11%207.33L9.88%209.71L17.69%203.88Z%22%20fill%3D%22%2321A038%22%20fill-opacity%3D%221.000000%22%20fill-rule%3D%22nonzero%22%2F%3E%20%3C%2Fg%3E%20%3C%2Fg%3E%20%3C%2Fsvg%3E)

Регистрация ИП или ООО без госпошлины

Дисконтирование денежных потоков

4 февраля 2025⠀13 минут

Дисконтирование денежных потоков (ДДП) используют для оценки будущей прибыли, в том числе от вложений в бизнес-проекты. Вместе с экспертом в сфере оценки бизнеса Николаем Павленко разбираем суть метода, его преимущества и недостатки, приводим формулу и пример расчёта.

Содержание

Изображение сгенерировано нейросетью GigaChat

Что такое дисконтирование денежных потоков

Дисконтирование денежных потоков — это метод оценки стоимости будущих денежных поступлений. У него есть другое название — Discount Cash Flow (DCF), или просто кеш-флоу.

Понять принцип дисконтирования помогают 3 правила денег:

Деньги сегодня стоят дороже, чем завтра. Со временем они обесцениваются из-за инфляции и других экономических факторов. На снижение стоимости денег также могут влиять геополитические события, изменения в законодательстве и т. д.

Вкладывать деньги в долгосрочный проект стоит, если он обеспечит более высокий доход, чем альтернативный — при меньших рисках и за короткое время. Это правило называется «принцип альтернативных инвестиций».

Чем выше риск невозврата инвестиций, тем больше должно быть вознаграждение за риск.

ДДП позволяет сделать вывод, насколько проект прибыльный и стоит ли в него вкладываться. Для этого рассчитывают текущую стоимость денег — сколько будущие денежные потоки стоят в данный момент времени. При этом метод учитывает временную стоимость денег — насколько разные риски могут снизить стоимость денег, а значит, и будущие доходы.

ДДП — это финансовый инструмент наподобие станка по производству изделий, в который вместо сырья, заготовок и краски мы загружаем финансовые параметры — время, риски и денежные потоки. На выходе получается готовый продукт — текущая стоимость будущих денег.

Николай Павленко,

оценщик бизнеса и нематериальных активов, судебный эксперт по финансово-экономическим спорам, генеральный директор «ПМ-Консалт»

В оценке методом ДДП всегда участвуют два параметра:

Ставка дисконтирования — это переменная величина, выраженная в процентах. Она отражает риски вложений в проект и позволяет сравнивать его с другими вариантами инвестиций.

Будущие денежные потоки, то есть прогнозируемые поступления и расходы на протяжении определённого периода. Эти потоки могут быть как регулярными, например ежемесячные доходы бизнеса, так и единовременными, например доходы от продажи актива.

Представим, что вы рассматриваете покупку бизнеса по продаже одноразовых зарядных устройств для смартфонов в торговых автоматах за 1 800 000 рублей. Он приносит ежемесячный доход в размере 50 000 рублей. Понять, насколько это выгодное предложение, как раз и помогает ДДП.

Рассчитаем доход от бизнеса за 3 года, так как это оптимальный горизонт планирования, на который ориентируются в своих прогнозах Минэкономразвития и ЦБ РФ.

Теоретически вы сможете получать по 600 000 рублей дохода в год. Если сложить доход за 3 года, то как раз получится 1 800 000 рублей.

Получается, продавец просит заплатить ему за будущие выгоды наперёд, чтобы он не ждал их и распоряжался деньгами прямо сейчас, а вы взяли бы на себя риски и продолжили ждать поступления денег вместо него. Другими словами, сейчас вы должны отдать 1 800 000 рублей, а по истечении 3 лет получите эти же 1 800 000 рублей обратно. В чём тогда выгода? Насколько справедливую цену установил продавец?

Николай Павленко

Чтобы ответить на эти вопросы, необходимо:

вспомнить 3 правила денег,

рассчитать риски вложения,

определить ставку дисконтирования.

Зачем нужна ставка дисконтирования

Ставка дисконтирования напрямую влияет на справедливую стоимость актива. Чем выше риски вложения в актив, тем выше ставка дисконтирования и ниже рыночная стоимость актива. Соответственно, чем ниже риски, тем ниже ставка и дороже актив.

Ставка дисконтирования постоянно меняется в зависимости от макро- и микроэкономических факторов, например, от величины ключевой ставки ЦБ.

Как правило, ставку дисконтирования вычисляют методом CAPM (Capital Asset Pricing Model):

Ставка дисконтирования = безрисковая ставка + премии за риски

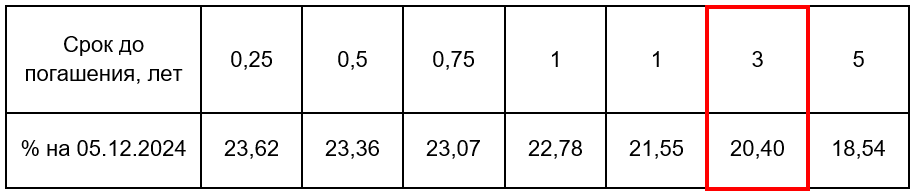

Безрисковая ставка — это проценты, под которые мы можем вложить деньги и гарантированно их получить обратно с процентами без каких-либо рисков. Принято считать, что безрисковыми считаются вложения в облигации федерального займа (ОФЗ). На конец 2024 года по ним применяли следующие проценты:

Это значит, что безрисковая процентная ставка при вложении денег, например, на 3 года составляет 20,4% годовых. К ней прибавляют премии за риски:

риск масштаба бизнеса (0–5%) — его берут в аналитических справочниках;

специфический риск бизнеса (0–5%) — зависит от сферы деятельности бизнеса и качества менеджмента;

риск перехода от государственных инвестиционных инструментов к корпоративным (0–30%) — расчётный показатель, зависит от состояния макроэкономики;

риск финансового рычага (0–10%) — расчётный показатель, отражает потребность бизнеса в заёмных средствах.

Бизнес не является безрисковым вложением, потому что как минимум не гарантирует, что завтра он не будет ограничен законом, ему не будет нанесён ущерб ввиду форс-мажоров, он не перестанет приносить доход, на который мы рассчитываем, и пр. Эти ситуации формируют дополнительные риски, которые должны быть оплачены будущему покупателю. Правильная оценка дополнительных рисков — самая важная часть дисконтирования денежных потоков. Существует множество методик и аналитических материалов по оценке рисков вложения в тот или иной актив, будь то недвижимость, акции, доли в бизнесе, различные стартапы. У каждого актива свои риски и свои особенности.

Николай Павленко

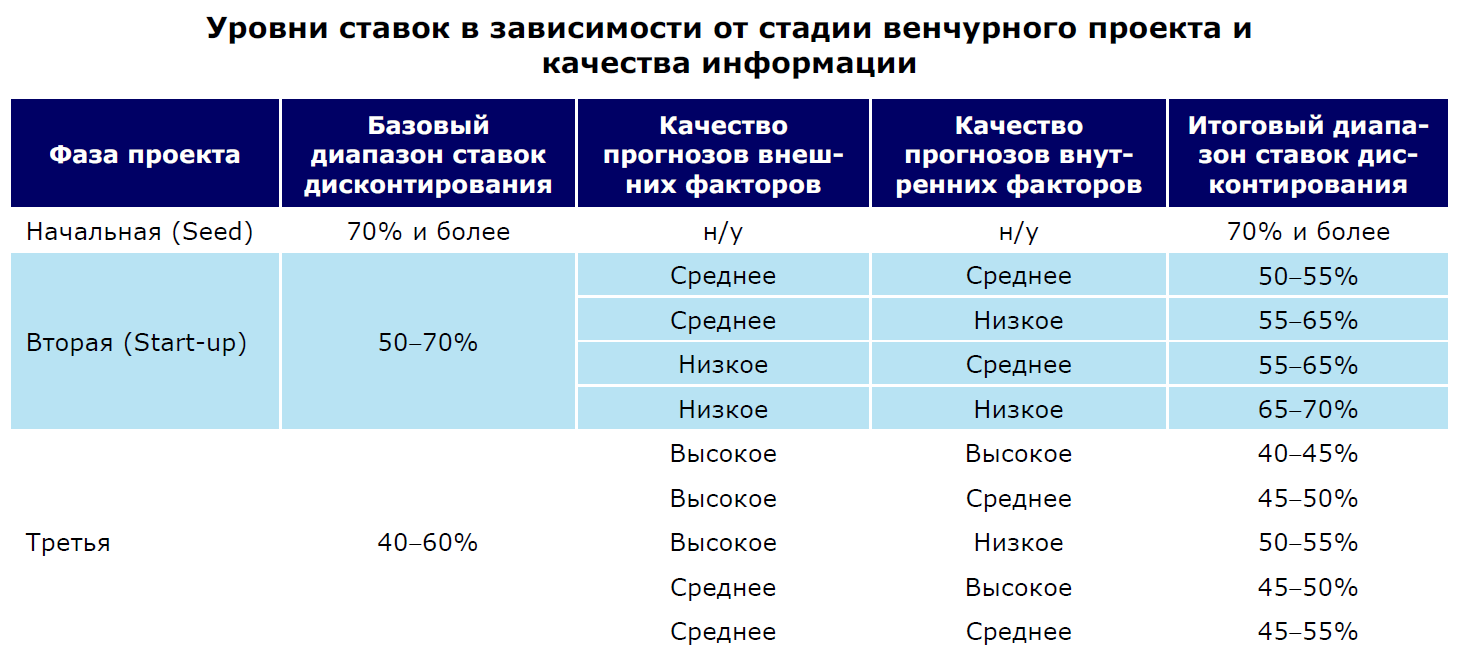

Бизнес по продаже одноразовых зарядных устройств для смартфонов в торговых автоматах — ещё не проверенный в нашей стране рисковый вариант. Риски по нему можно сопоставить с рисками вложения в стартап. Ставку дисконтирования для стартапов можно не рассчитывать. Она есть в методических рекомендациях по оценке активов, которые выпустило РОСНАНО, и составляет примерно 50–60% годовых.

Пример ставок дисконтирования из «Практического руководства по оценке активов» РОСНАНО

Формула и пример расчёта ДДП

ДДП рассчитывается по формуле:

PV = FV / (1 + r)ⁿ

где:

PV — текущая стоимость (Present Value)

FV — будущая стоимость (Future Value)

r — ставка дисконтирования;

n — количество периодов (лет, месяцев и т. п.), на которые производится дисконтирование.

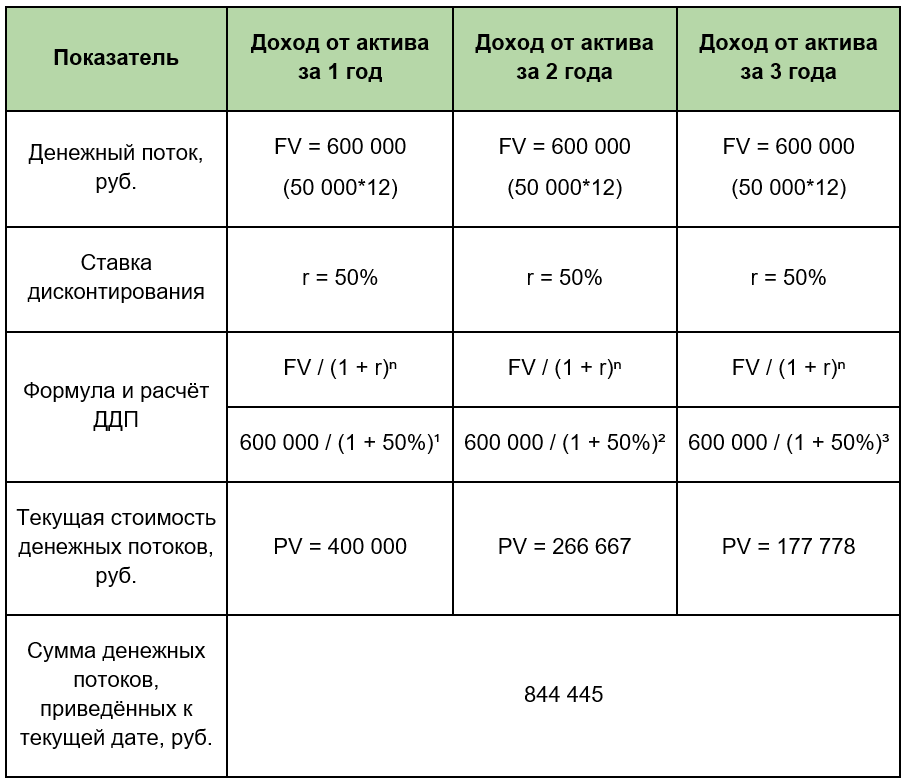

Денежный поток каждого месяца или года в периоде дисконтируют по отдельности и затем суммируют их. Сделаем расчёт для нашего примера.

Если разложить каждый год по отдельности, то предложение от продавца будет выглядеть следующим образом:

Через 1 год вы получите 600 000 рублей. Риск невыполнения обещания относительно безрисковых договоренностей — двойной. С помощью ДДП узнаём, что такое предложение стоит 400 000 рублей.

Через 2 года вы получите ещё 600 000 рублей. Риск невыполнения обещания относительно безрисковых договоренностей — двойной. Дисконтирование показывает, что такое предложение стоит 266 667 рублей.

Через 3 года вы получите ещё 600 000 рублей. Риск невыполнения обещания относительно безрисковых договоренностей — двойной. ДДП свидетельствует, что такое предложение стоит 177 778 рублей.

Вывод: справедливая цена бизнеса — 844 445 рублей.

Таким же образом инвесторы принимают решения о покупке заводов, холдингов, акций, долей в бизнесе и торговых центров.

Плюсы и минусы дисконтирования денежных потоков

Дисконтирование денежных потоков — инструмент финансового анализа. Как у любого инструмента, у него есть свои плюсы и минусы. Независимо от масштабов бизнеса, ДДП помогает:

оценивать прибыльность вложений в открытие своего дела;

учитывать риски, связанные с бизнес-проектами;

проводить оценку бизнеса для принятия решения о цене его продажи;

сравнивать различные проекты и выбирать из них наиболее прибыльные и наименее рискованные.

Предприниматели, работающие в сфере арендного бизнеса, благодаря методу ДДП могут принимать решения о целесообразности проведения капитального ремонта, оценивать срок окупаемости вложений.

К минусам дисконтирования денежных потоков можно отнести:

Сложность расчётов. Дисконтирование требует математических расчётов, в том числе ставки дисконтирования, что может быть затруднительно для непрофессионалов. Слишком высокая ставка может привести к недооценке проекта, а слишком низкая — к переоценке. Чтобы правильно её определить, пригодятся знания в области управления финансами или оценки бизнеса.

Неопределённость прогнозов. Будущие денежные потоки сложно предсказать с высокой точностью. Неправильные предположения о доходах или расходах могут привести к неверной оценке проекта.

Игнорирование нематериальных факторов. Метод ДДП в основном фокусируется на количественных показателях и может игнорировать важные нематериальные факторы — такие, как репутация компании или влияние на окружающую среду.

Ограниченность применения. Для расчёта прибыльности краткосрочных проектов метод дисконтирования может быть менее эффективным, так как у инвестирования на коротком горизонте рисков меньше.

Главное

⠀Метод дисконтирования денежных потоков (ДДП) используется для оценки текущей стоимости будущей прибыли, в том числе от вложений в бизнес-проекты. Суть метода в том, что деньги со временем теряют ценность, поэтому при оценке будущих денежных потоков важно учитывать временной фактор.

⠀Метод ДДП основан на трёх правилах: сегодняшние деньги ценнее завтрашних, вложение средств оправдано, если оно принесёт больше, чем альтернатива, а высокие риски требуют большего вознаграждения.

⠀В определении текущей стоимости активов ключевую роль играет ставка дисконтирования. Она отражает риски инвестирования и позволяет корректировать будущую прибыль с учётом этих рисков. Высокая ставка снижает оценку актива, низкая — повышает её.

⠀Ставка дисконтирования ® = безрисковая ставка + премии за риски. Безрисковую ставку принято приравнивать к процентам по облигациям федерального займа. Премии за риски определяют исходя из методик и аналитических материалов по оценке вложений в тот или иной актив.

⠀ДДП рассчитывается так: PV = FV / (1 + r)ⁿ, где PV — текущая стоимость; FV — будущая стоимость; r — ставка дисконтирования; n — количество периодов (лет, месяцев и т. п.), на которые производится дисконтирование. Расчёт позволяет понять, какую сумму инвестор получит через несколько лет, учитывая временной фактор и риски.

⠀Основные плюсы метода заключаются в возможности объективной оценки будущих доходов с учётом временного фактора. Однако у метода есть ограничения: точность зависит от правильности выбора ставки дисконтирования и корректности прогнозов будущих денежных потоков.

Автор: Екатерина